Что может случиться, если оставить квартиру надолго без присмотра? Или ничего, или всё что угодно: авария, пожар, судебный иск от затопленных соседей… Конечно, такое может произойти, даже если почти не покидаешь родных стен. О том, как правильно застраховать квартиру, чтобы уберечься от непредвиденных крупных расходов в случае жилищного ЧП, рассказали в Роскачестве.

В чём твоя выгода, брат?

Всё, что нужно знать об основных правилах страхования имущества, описано в статье 930 Гражданского кодекса РФ.

Вот основные моменты:

- Имущество может быть застраховано по договору страхования в пользу лица, имеющего законный интерес в его сохранении;

- Если у страхователя такого интереса нет, договор может быть признан недействительным;

- Договор может быть заключен без указания имени/наименования выгодоприобретателя – в этом случае страхователю выдается страховой полис на предъявителя.

В последнем пункте речь о таком интересном термине как «страхование «за счёт кого следует». Вкратце он означает, что страховую выплату получит тот, кто предъявит в страховую компанию все необходимые документы для выплаты. Да и знать бы заранее, сколько этажей ниже зальёшь…

Договор без указания того, кто получит компенсацию, особенно актуален для квартир, сдаваемых в аренду. Теоретически страховку может оформить не собственник жилья, а сам арендатор – в случае форс-мажора компенсация достанется только ему, отметили в Роскачестве.

– Но на практике страховые компании могут отказать, и лучше, если оформлять полис будет владелец, – добавили в ведомстве. – Теоретически арендатор не имеет прямого интереса в том, чтобы сохранять целостность и безопасность съёмной квартиры. Если же речь о страховании имущества или арендатор собирается проживать в квартире долго, он имеет самую прямую заинтересованность в том, чтобы с квартирой ничего не случилось.

В этом случае ведомство советует либо уговаривать собственника оформить полис, либо выбирать страховку на предъявителя.

Жилищная старость – страховщику не радость.

Однако не все виды жилья можно страховать. Самое главное – квартира должна находиться в пригодном жилом фонде, без, как пишет ведомство, «очевидных рисков». Ну то есть вероятность того, что потолок может обрушиться в любой момент, не слишком большая…

«Добро» на страховку жилья дадут в случае, если:

- квартира находится в доме, который не считается ветхим и не имеет статус аварийного;

- это отдельное жилье, а не коммуналка;

- дом не относится к числу слишком старых – таких, где никогда не проводился капремонт.

Так или иначе при заключении договора страховщик вправе осмотреть помещение и при необходимости назначить экспертизу для установления его действительной стоимости.

Форс-мажоры: потоп, грабители и пожарные.

Чтобы сэкономить, можно застраховать квартиру только от одного вида ЧП. Но для более спокойного сна лучше оформить комплексную страховку – сразу от самых частых жилищных напастей. Деньги выплатят, если наступит хотя бы один из включённых страховых случаев.

«Ассортимент» форс-мажоров в каждой компании – свой. Поэтому, обращаясь туда за полисом, уточните какие случаи у них считаются страховыми.

Если дом находится на сравнительно благополучной с точки зрения природных катаклизмов территории, можно выбирать самые популярные «неожиданности:

- Затопление. Это лидер «хит-парада» квартирных аварий. Причём потоп может случиться как по вине соседей, так и управляющей компании (или других организаций, которые обслуживают дом и плохо следят за коммуникациями).

- Пожар. В этом случае необходимо уточнять, от чего конкретно страхуется квартира. В Федеральном законе № 69-ФЗ «О пожарной безопасности» указываются следующие обстоятельства, вызывающие порчу жилья и имущества:

- прямое горение (источник пламени в квартире или вне её);

- ущерб от продуктов горения (чёрная копоть, дым и так далее, при этом огня непосредственно в квартире не было);

- ущерб от действия пожарных (например, при эвакуации жильцов квартиру залили, выбили стекла, повредили покрытия).

ВАЖНО: в договоре страхования лучше указать все три обстоятельства, чтобы страховку выплатили наверняка.

- Действия (в том числе противоправные) третьих лиц. Это могут быть ограбления, действия УК или полиции, если они проводят какие-то мероприятия в доме. В этой ситуации также нужно чётко прописать в договоре обстоятельства, от которых квартира будет застрахована.

- Стихийные бедствия и чрезвычайные ситуации.

- Нестандартные случаи, актуальные для определенных местностей (извержение вулкана, землетрясение, ураган, цунами, движение почвы, и др.).

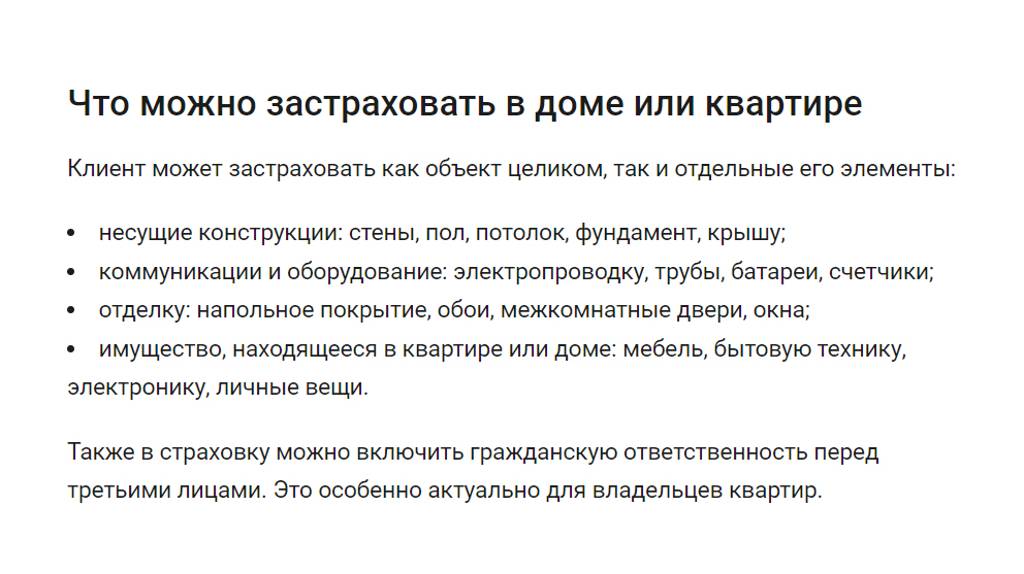

ВАЖНО: если вы хотите застраховать ремонт или отдельное имущества, обязательно указывайте эти объекты страхования в договоре, в противном случае могут отказать в выплате. Это важно в тех случаях, если имущество имеет дополнительную ценность. Например, если у вас есть фамильная китайская ваза династии Цин или ещё что-то особо ценное.

Защититься от самого себя.

Застраховаться можно также от ЧП, которые произошли при активном участии самого жильца. Скажем, забыл выключить утюг или закрыть кран. С кем не бывает?

Но страховка здесь самая непростая: всех возможных ЧП, которые можно ненароком спровоцировать, заранее не учтёшь. И потом ещё нужно доказать, что это был страховой случай.

И если деньги и выплатят, всех расходов они всё равно не покроют. Но лучше, чем ничего, разумеется.

А вот какие рекомендации Роскачество даёт по выбору страховой компании:

- обязательно заранее уточняйте, какого типа полисы есть, в каких ситуациях будет выплачиваться компенсация;

- страховые случаи можно выбирать по типу пакета: включать те, которые актуальны именно для вас (от этого будет зависеть стоимость полиса);

- можно выбрать максимальную сумму страховой выплаты – в этой ситуации лучше выбирать среднюю или большую, чтобы при необходимости получить деньги, которые компенсируют максимум ущерба.

И понятное дело, лучше иметь дело с фирмами, которые давно работают на страховом рынке и заручились хорошими отзывами клиентов.

ВАЖНО:

Что делать при наступлении страхового случая:

- Как можно скорее известите страховщика. В некоторых компаниях на это отводится всего один-два дня. Если опоздаете, рискуете остаться без выплаты.

- Получите документальное подтверждение случившегося. Для этого обратитесь в уполномоченную службу. При пожаре – в МЧС, при краже и порче имущества – в полицию, при прорыве трубы – в управляющую компанию.

- Подайте заявление в страховую фирму, приложив необходимые документы. Понадобятся полис, квитанции об оплате страховых взносов, подтверждение страхового случая.

- Дождитесь решения. Представитель фирмы оценит ущерб и вынесет вердикт – возместить сумму полностью, частично или отказать в выплате.

В ТЕМУ:

Можно ли застраховать недвижимость от разрушения в случае военных действий?

Вопрос злободневный для жителей всех приграничных территорий. По статье 964 Гражданского кодекса РФ, «страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие: воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров или иных военных мероприятий; гражданской войны, народных волнений всякого рода или забастовок».

То есть по самому трагичному сценарию выплата от страховой компании не последует? Вот что говорит по этому поводу руководитель проектного офиса страховой вертикали Банки.ру Александр Макаров:

– На практике военные риски исключаются из договоров страхования не зря. Страховщик изначально не готов их страховать. Их могут включить в договор за высокую дополнительную премию, но это происходит крайне редко, и сейчас, скорее всего, страховые компании в принципе не захотят это делать. Конечно, можно прийти в страховую и предложить расширить покрытие. Но велик шанс, что страховая компания либо просто откажется, либо страховая премия будет настолько высокой, что страхователю это будет невыгодно. Хотя первый вариант более вероятен.

Но речь ведь уже не о страховом случае, а чрезвычайной ситуации. Подобные случаи регламентирует ст. 18 ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера», а выплата положена от государства.

Для её получения нужно как можно скорее попасть в перечень пострадавших в ходе происшествия – списки составляет местная администрация. Иначе право на выплату придётся отстаивать в суде.

Подготовила Ольга Умарова.